毎月貯金してるのに、誕生日やクリスマスなどのイベントがあるたびに貯金からおろしてるから、中々お金が貯まらない

固定費の削減をして毎月貯金ができるようになったのに

臨時出費があるたびに貯金からおろしてしまって「結局お金が貯まってない」ってことがよくありました。

.png)

せっかく貯金口座にお金を入れれるようになったのにもったいない…

そこで、なんとかするために導入したのが「特別費」

この特別費を作ったことで臨時出費も怖くなくなり楽しめるようになりました!

そして何より、お金が貯まるようになったよ!

過去のわたしと同じように貯金口座まではいれるけど中々お金が貯まらないという方は

特別費を貯めることがおすすめ!

この記事では臨時出費に対応でき、お金が貯まるようになる「特別費」について詳しく紹介していきます。

特別費とは?

毎月の支出や頻度は多くないけれど、不定期にある支出のこと

これをよく臨時出費って読んでますが

臨時出費って大体が事前に分かっている出費なんですよね。

例えば

- 冠婚葬祭費(結婚式、お葬式など)

- 旅行費

- 誕生日

- 大型連休時のレジャー費

- 家電や家具の買い替え費用

- 車の購入や維持費

- 固定資産税や税金

などなど

毎月の出費はないけど年1回とかで発生する出費は月々の生活費とは別に特別費として設定

毎月積み立てしていき計画的に貯めておくことで、貯めたお金からおろさずに突然の出費にも対応できるようになります。

特別費の項目一覧

何を特別費にするかは家庭によって様々ですが一般的には

- 冠婚葬祭費(結婚式、お葬式、記念日など)

- 旅行費(国内旅行、海外旅行)

- 引越し費用

- 家電や家具の買い替え費用(冷蔵庫、洗濯機、ソファーなど)

- 車関連費用(購入、車検、修理)

- 予期せぬ医療費や緊急時の出費

- 教育費(受験費用、塾代など)

- ペット関連費用(初期費用、緊急時の治療費)

- 誕生日

- 税金関連(固定資産税、車税金)

- 保険の年払い(生命保険、車保険)

などがあげられます。

何を特別費にするかの決めて年間を通して特別費がいくらあるのか洗い出すことがおすすめ!

特別費の項目と内訳(我が家の場合)

| 項目 | 内訳 | 内訳金額 |

| 合計 | 496,000円 | |

| 誕生日 | 両家親 | 40,000円 |

| 子供達 | 20,000円 | |

| サンタ | 10,000円 | |

| 夫 | 10,000円 | |

| 私 | 10,000円 | |

| 父の日・母の日 | 両家親 | 15,000円 |

| 車関係(2台分) | 車保険 | 60,000円 |

| 車税金 | 50,800円 | |

| 車検 | 75,000円 | |

| レジャー費 | 大型連休など | 85,200円 |

| その他 | 固定資産税 | 70,000円 |

| 買い物 | 50,000円 | |

お祝いについては予測できるものは、その年に合わせて予算をとってます。

我が家では足りなくなることが嫌なので予算は気持ち多めにとってます。

年間の特別費と毎月貯める金額

我が家の2026年の特別費は年間で496,000円

毎月41,333円貯めていく予定

家計簿にはキリよく42,000円で計上するよ!

特別費の貯め方

特別費を貯める方法は主に2つ

- 毎月の給料から積立

- ボーナス

特別費は金額が大きくなるため、基本は毎月積み立てして貯めていくのがおすすめ

基本は先取り貯金で毎月の給料からコツコツ積み立て

年間の特別費を出した後は毎月「特別費」として貯める金額を出します。

年間の特別費÷12ヵ月=毎月の積立額

これで家計簿の支出(貯金)項目に「特別費」を作って毎月積み立てしていきます。

ボーナスで一気に貯める

ボーナスはなくなってもおかしくないので正直充てにしたくはないですが

毎月の給料から積み立てるのがどうしても厳しい場合や、ボーナスが毎回期待できる方は夏と冬で分けて特別費を一気に貯めてもいいと思います。

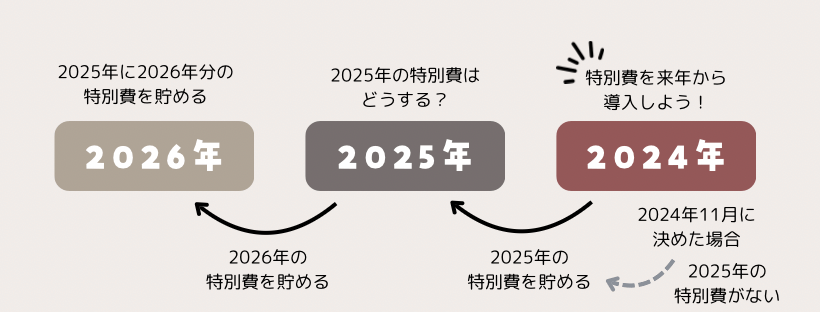

来年の特別費は今年中に積み立て

特別費は、来年使うお金を今年貯めていくので初めて特別費を導入した年は、今年の分の特別費がありません。

そのため我が家は貯金を崩して来年分を今年に貯めました。

なので、年の途中から特別費を導入するよりかは、新年や年度初めに導入すると計画的に貯めることができると思います。

特別費が貯めれない場合は

特別費を貯めたいけど今の支出じゃ貯めれそうにないよ…

そんな方は固定費の見直しがおすすめ!

毎月当たり前に支払っている生命保険、毎月のスマホ代、自動車保険など

ちょっと見直せば大幅な節約が期待できます!

特別費は1年に1回見直す

特別費はライフスタイルによって毎年変わるので我が家では

- 年末に来年の特別費予算リストを作成

- 来年積立する金額をチェック

- 毎月の給料から積立できるかチェック (ここで厳しい場合は予算削減かボーナスから捻出)

この流れで見直してます。

ちなみに特別費を作った当初は特別費の積立金額が毎月25,000円だった我が家も今では毎月45,000円

物価高やライフスタイルの変化もあり10年で、ほぼ倍近く上がってます。

ライフスタイルの変化に応じて見直しをするのがおすすめです。

特別費を貯めるメリット2つ

貯金がはかどるようになった

特別費を決めていなかった時は臨時出費がある度に

- 生活費の予算が足りない

- 貯金をおろしていた

こんな状況でお金は全然貯まりませんでした。

しかし特別費を作った事で貯金をおろすことがなくなり貯金ができるようになりました。

特別費を貯めることで貯金が習慣化されて貯め癖がついた

特別費という目標を決め、毎月積み立てていくことで貯金が習慣化されるようになりました。

貯金目標がない方でも特別費はどの家庭にもあると思うので特別費を貯金目標として貯めていけば貯め癖がつくのでオススメです。

まとめ

特別費を作ることで貯金をおろさずにすむのでお金が貯まり、お金も心もゆとりが出来るようになりました!

今お金が貯まらないって悩んでる方には、ぜひ「特別費」を作ってみてね!

これからは急な臨時出費に対応できるようになり、ゆとりある家計簿に近づけます。